«Почему в конце денег еще так много месяца?» Знакомая ситуация? Кофе с собой по пути на работу, внезапные скидки на маркетплейсах, подписки на несколько стриминговых сервисов, хотя в ходу только один… Мы не замечаем, как мелкие ежедневные траты съедают бюджет, который мог бы работать на нашу мечту.

А что, если посмотреть на эти расходы под другим углом? Как обратить спонтанные или бесполезные траты в источник дохода, поговорили с экспертом — управляющим ВТБ в Томской области Ольгой Фадеевой.

Представим, что каждая некупленная чашка кофе — это маленький кирпичик для будущего отпуска, нового гаджета или финансовой подушки. Что дальше?

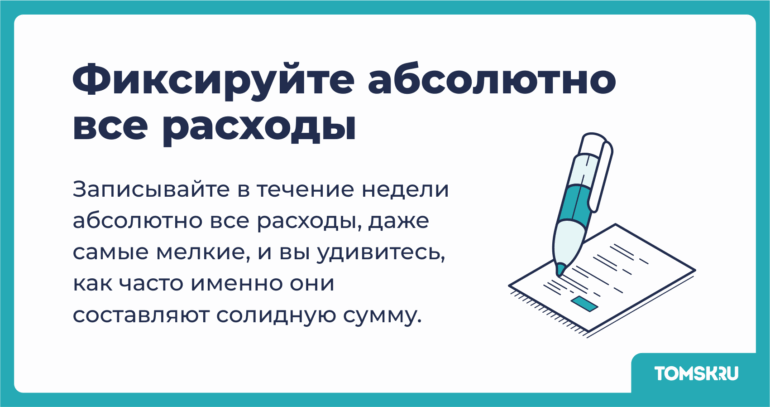

1. Аудит трат: найдите своего «денежного вампира»

Первый шаг к накоплениям — не отказ от всех радостей жизни, а осознанность. Записывайте в течение недели абсолютно все расходы, даже самые мелкие, и вы удивитесь, как часто именно они составляют солидную сумму. Эта «копилка мелочей» и есть ваш стартовый капитал.

2. Микросбережения: сила маленьких шагов

Не пытайтесь сразу отложить половину зарплаты — это вызовет стресс и демотивирует. Начните с малого: выберите две-три статьи частых и необязательных расходов, пусть эти деньги пойдут в сбережения. Например:

Уже только на этом можно легко отложить пять-десять тысяч рублей в месяц. Главное — сразу перевести эту сумму, как будто вы ее потратили. Так она не успеет «затеряться» среди других трат.

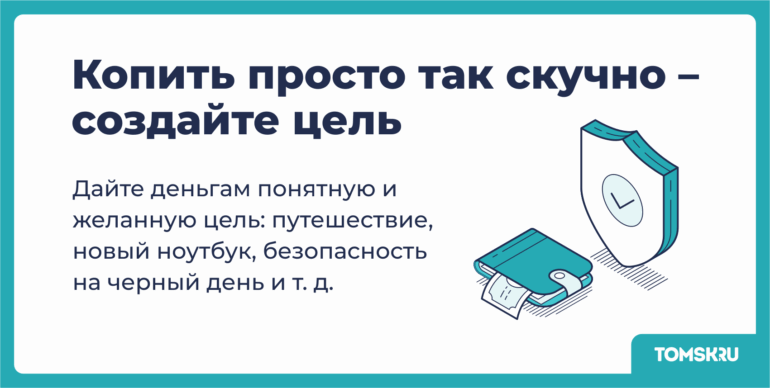

3. Копить просто так скучно — создайте цель

Накопления ради накоплений редко бывают успешными. Дайте деньгам понятную и желанную цель: путешествие, новый ноутбук, безопасность на черный день и т.д. Поставьте на заставку телефона фото места мечты или повесьте на холодильник стикер с нужной суммой.

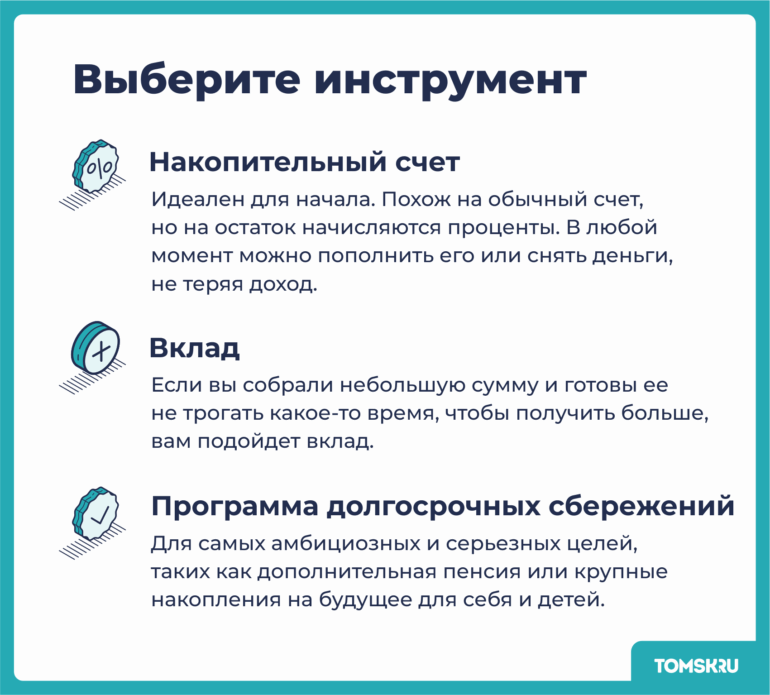

4. Выберите инструмент

Современные банковские сервисы позволяют легко превратить незаметные траты в стабильный доход.

· Накопительный счет. Идеален для начала. Он похож на обычный счет, но на остаток начисляются проценты. Вы в любой момент можете пополнить его или снять деньги, не теряя доход. Прекрасный инструмент для формирования «подушки безопасности» или накоплений на короткую цель. Можно настроить автоматическое перечисление определенной суммы с карты на накопитель сразу после получения зарплаты.

· Вклад. Если вы уже собрали небольшую сумму и готовы ее не трогать какое-то время, чтобы получить больше, вам подойдет вклад. Это надежный способ приумножить сбережения, например, на первый взнос по ипотеке или обучение ребенка. Просто выберите срок и забудьте о сумме до конца действия вклада — она будет надежно храниться и расти.

· Программа долгосрочных сбережений. Для самых амбициозных и серьезных целей, таких как дополнительная пенсия или крупные накопления на будущее для себя и детей, существуют специальные долгосрочные программы. Их ключевая особенность — поддержка государства и возможность получить серьезную прибавку к своим взносам. Это история про дисциплину и большую финансовую цель на годы вперед.

5. Автоматизируйте процесс

Самый верный способ не забыть отложить деньги — сделать это автоматически. Настройте автоматическое перечисление с карты на накопительный счет, например, после зарплаты. Так вы будете откладывать, не замечая этого и без соблазна сразу потратить. Деньги начнут «работать» без вашего участия.

6. Превратите это в игру

Сделайте процесс увлекательным. Бросьте себе вызов: «Смогу ли я на этой неделе сэкономить на обедах и перевести 2 000 рублей на счет?». Используйте приложения для учета финансов, которые показывают ваш прогресс и отмечайте каждый маленький успех.

Финансовая цель — это не про жесткую экономию и отказ от всего. Это про умение расставлять приоритеты. Однажды выработав привычку направлять мелкие траты в полезное русло, вы перестанете замечать, как ваши сбережения растут практически на автомате. Начните с малого — с одной чашки кофе — и превратите ее в капитал для своей большой мечты.