Эффективно управлять личными финансами – дело непростое. Однако, имея нужные знания, можно сформировать финансовую подушку даже при небольших регулярных вложениях. Главное — выбрать подходящий инструмент для сбережений. Разберем пять доходных инструментов, которые доступны каждому человеку.

Вклады

Банковские вклады — это понятный и надежный способ сбережений. Деньги размещаются на срок от нескольких месяцев до нескольких лет под определенный процент. Доход начисляется ежемесячно или по окончании срока.

Обычно вклад нельзя пополнять или снимать без потери процентов — хотя существуют и гибкие варианты с возможностью частичного доступа.

Подходит:

– Для тех, кто хочет накопить определенную сумму – на учебу ребенку или на первый взнос по ипотеке;

– Для тех, кто хочет получать фиксированный доход без риска;

– Для тех, кто решил отложить крупные покупки и увеличить сбережения за счет высоких ставок по вкладу.

Лайфхак:

В ВТБ ставка по вкладу будет выше, если клиент получает зарплату или пенсию на карту банка.

Накопительный счет

Этот инструмент сочетает гибкость обычного счета и доходность вклада. Деньги можно вносить и снимать в любой момент, проценты начисляются на остаток – ежедневный или минимальный за месяц. В первом случае проценты рассчитываются каждый день на сумму, которая лежит на счете. Во втором случае доход начислят на минимальную сумму, которую вы оставляли на счете в течение месяца. Стоит учесть, что на накопительном счете ставка может меняться – банк оставляет за собой право как повысить ее, так и понизить.

Подходит:

– Для тех, кто хочет свободно пользоваться деньгами и получать дополнительный доход;

– Для создания «подушки безопасности».

Лайфхак:

В ВТБ можно открыть два накопительных счета с разными способами начисления процентов – на минимальный и на ежедневный остаток, а для новых клиентов три месяца действует повышенная ставка.

Программа долгосрочных сбережений (ПДС)

Это относительно новый инструмент, который позволяет формировать накопления с поддержкой государства. Сумма на счете ПДС складываются из личных взносов клиента, софинансирования государства, которое зависит от суммы уплаченных взносов и дохода клиента (по данным ФНС), но не более 36 тысяч рублей в год в течение 10 лет, налогового вычета и инвестиционного дохода. Возмещение в рамках ПДС в 2 раза выше, чем по вкладам и накопительным счетам – деньги застрахованы Агентством по страхованию вкладов на сумму до 2,8 миллионов руб.

Сбережения по ПДС можно увеличить за счет ранее сформированных пенсионных накоплений по обязательному пенсионному страхованию (ОПС). Этот взнос государство не софинансирует, но плюс в другом – если по ОПС эти средства становятся доступны только при наступлении пенсионного возраста, то в рамках ПДС выплаты можно получить раньше. Они будут перечислены вместе с единовременной выплатой через 15 лет участия в программе, при наступлении возраста 55 лет у женщин и 60 лет у мужчин, а также в особых жизненных ситуациях.

Подходит:

– Для формирования дополнительных пенсионных выплат;

– Для долгосрочных накоплений.

Лайфхак:

Клиент, вступивший в ПДС с суммой первого взноса от 30 тыс. руб., может открыть вклад в ВТБ с повышенной ставкой.

Инвесткопилка и облигации

Если вы хотите получать доход выше, чем по депозиту, стоит обратить внимание на инвестиционные инструменты. Для новичков подойдет «Инвесткопилка», она предполагает автоматические отчисления в биржевой фонд «Ликвидность». Можно начать с любой комфортной суммы, настроить расписание для пополнения счета и покупки паев. Доходность фонда сопоставима с ключевой ставкой ЦБ.

Для более уверенных пользователей могут подойти облигации. Это ценные бумаги, по которым инвестор получает купонный доход, а в конце срока — возвращает основную сумму. При грамотном подходе облигации могут давать доход выше, чем вклад.

Подходит:

– Для тех, кто хочет освоить инвестиции с минимальным риском;

– Для накопления на средние и долгосрочные цели.

Лайфхак:

Минимальная сумма инвестиций в облигации – от 10 000 руб., простая покупка в ВТБ «Мои Инвестиции» – не сложнее, чем открытие вклада.

Инвестиционное и накопительное страхование жизни – ИСЖ и НСЖ

Программы страхования жизни позволяют одновременно формировать накопления и получать защиту жизни, дают доходность на сроке от пяти лет на уровне или выше обычных вкладов, а также возможность получить налоговый вычет по программам сроком от 5 лет1.

Вложения по этим программам защищены от взысканий, арестов, не могут быть включены в перечень совместного имущества, подлежащего разделу при разводе супругов2. Они также полностью передаются выгодоприобретателями, которых назначит страхователь3, без ожидания периода наследования, или законным наследникам.

Подходит:

– Для тех, кто хочет накопить на крупную цель – обучение ребенка или на первый взнос по ипотеке;

– Для желающих застраховать себя и семью.

Лайфхак:

Часто в программы НСЖ с фиксированной доходностью4 включены дополнительные сервисы. Например, консультации специалистов по вопросам здорового образа жизни (нутрициолог, диетолог, психолог), помощь в возврате налогового вычета, консультации юристов по всем отраслям права5.

Пример: как могут работать разные инструменты

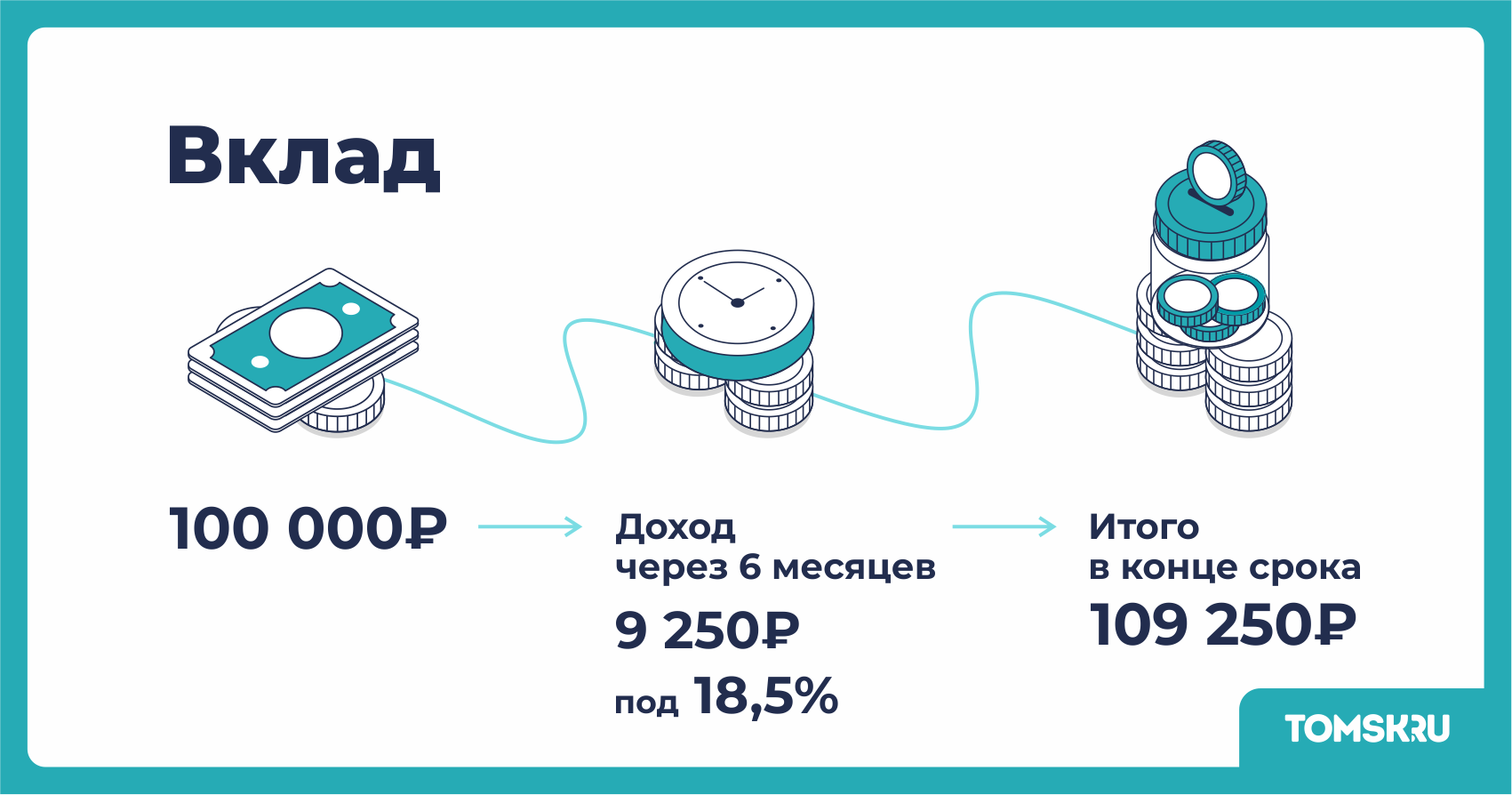

Вклад

Вы вложили 100 000 рублей на вклад под 18,5% годовых на 6 месяцев. Через полгода вы забираете 109 250 рублей с учетом начисленных процентов.

Накопительный счет

На счет положили 50 000 рублей. Пополняете на 10 000 рублей в месяц, не снимаете деньги. Через полгода сумма может составить около 106 255 рублей с учетом процентов (расчет по ставке 18% годовых первые 3 месяца, далее до 15%).

Программа долгосрочных сбережений

Вкладываете 36 000 рублей в год + 36 000 рублей добавляет государство, если ваш доход менее 80 тысяч рублей в месяц. Через 10 лет общий капитал достигнет минимум 720 000 рублей + инвестиционный доход + налоговый вычет.

Инвесткопилка

Настроили автоматическое пополнение на 5 000 рублей в месяц.

Через год при потенциальной доходности 20% годовых накопите около 66 500 рублей.

Накопительное страхование жизни «Стратегия на пять. Гарант»

Вкладываете 160 000 рублей в год на 5 лет. В конце срока общий капитал может составить 1,08-1,17 миллионов рублей с учетом дохода 35% на каждый взнос, начисленного страховой компанией, и налогового вычета.

Инвестиционное страхование жизни «Драйвер Гарантия»

Вкладываете 100 000 на 5 лет. В конце срока ваш капитал может составить 210 150 рублей с учетом дохода в 17,63% годовых (88,15% за весь срок) + сумма налогового вычета (однократно)

Как выбрать подходящие инструменты

Выбор финансового продукта зависит от ваших целей, сроков и отношения к риску. Кто-то предпочитает надежность банковских вкладов, кому-то ближе инвестиции с потенциалом большей доходности, но и с большими рисками. Главное — понимать условия и выбирать проверенного партнера, который предлагает понятные и прозрачные решения.

ВТБ — один из крупнейших универсальных банков России, который развивает комплексные программы для сбережений и инвестиций. Здесь можно открыть вклад, накопительный счет, подключить программу долгосрочных сбережений, сервис «Инвесткопилка» или приобрести облигации надежных эмитентов. Банк сотрудничает со страховой компанией ООО СК «Росгосстрах жизнь», одним из лидеров на рынке страхования. Компания предлагает широкий спектрпрограмм инвестиционного и накопительного страхования. жизни

Ознакомиться с условиями и рассчитать доходность инструментов можно на сайте банка.

1 Ст. 210 НК РФ, ст. 219 НК РФ, ст. 224 НК РФ. Размер налогового вычета зависит от дохода: при годовом доходе до 2,4 млн рублей — 13% (не более 19 500 рублей), свыше 2,4 млн рублей — 15% (не более 22 500 рублей), свыше 5 млн рублей – 18% (не более 27 000 рублей), свыше 20 млн рублей – 20% (не более 30 000 рублей), свыше 50 млн рублей – 22% (не более 33 000 рублей). 2 Исходя из текущей судебной практики. 3 При назначении Выгодоприобретателя по договору страхования жизни (ст. 934 ГК РФ). 4 Под фиксированным доходом понимается разница между страховой премией и страховой суммой по риску «Дожитие Застрахованного до окончания срока страхования». Ставки доходности указаны до налогообложения. 5 Сервисы предоставляются партнерами ООО СК «Росгосстрах Жизнь». Доступ к пакету услуг «Мультисервис» предоставляется по договорам со сроком 5 лет с единовременной оплатой страхового взноса один раз в течение трех лет с момента заключения, по договорам с регулярной оплатой страховых взносов — на протяжении всего срока действия договора страхования. Период ожидания – 30 дней, начиная со дня заключения договора.

Информация в материале носит ознакомительный характер. Страховую услугу оказывает ООО СК «Росгосстрах Жизнь» (лицензии Банка России СЖ № 3879 и СЛ № 3879 от 25.03.2021). Описание страховых рисков, полный объем страхового покрытия с учетом применяемых исключений, лимиты страховых выплат и прочие условия программ указаны в договоре страхования и Правилах страхования.

Банк ВТБ (ПАО). Ген.лицензия Банка России №1000. Условия актуальны на 26.06.2025.